Theo đánh giá của chuyên gia, khối nhà đầu tư nước ngoài liên tục bán ròng trong ba tháng đầu năm do tác động từ chênh lệch tỷ giá, cơ cấu “rổ hàng” chưa đa dạng, cùng với hoạt động tái phân bổ danh mục trên phạm vi toàn cầu.

Áp lực bán ròng từ nhà đầu tư nước ngoài trên thị trường chứng khoán Việt Nam vẫn chưa có dấu hiệu hạ nhiệt. Trong phiên đầu tuần, khối này bán ra gần 3.400 tỷ đồng, trong khi giá trị mua vào chỉ khoảng 2.000 tỷ đồng, mức thấp nhất kể từ đầu năm. Lực xả tập trung chủ yếu ở các cổ phiếu dẫn dắt như VPB, HPG và SSI.

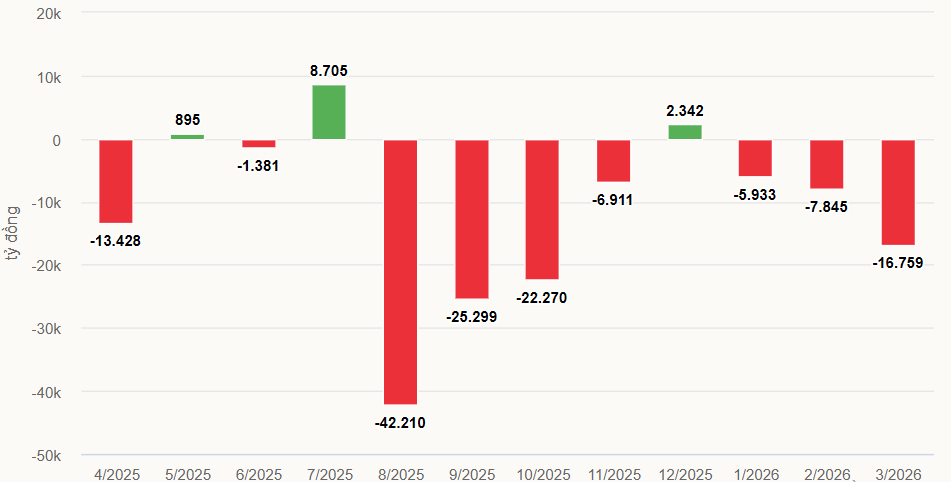

Diễn biến này nối dài chuỗi bán ròng lên phiên thứ 13 liên tiếp, nâng tổng giá trị bán ròng trong tháng lên khoảng 16.750 tỷ đồng. Lũy kế từ đầu năm, nhà đầu tư nước ngoài đã rút khoảng 30.500 tỷ đồng khỏi thị trường chứng khoán Việt Nam, tăng gần 18% so với cùng kỳ năm trước. Theo ghi nhận của bộ phận phân tích VNDirect, khối ngoại thường gia tăng bán ra khi thị trường tiến sát các vùng đỉnh ngắn hạn, với áp lực chủ yếu dồn vào nhóm cổ phiếu vốn hóa lớn.

Năm trước, nhà đầu tư nước ngoài đã bán ròng với quy mô kỷ lục lên tới 135.000 tỷ đồng. Nguyên nhân chính xuất phát từ áp lực tỷ giá gia tăng, khi khoảng cách lãi suất giữa USD và VND nới rộng. Bối cảnh này hình thành do Mỹ theo đuổi chính sách tiền tệ thắt chặt, trong khi Việt Nam lại nới lỏng.

Đối với làn sóng bán ra gần đây, bà Tôn Minh Phương Tổng giám đốc Công ty Chứng khoán Vietcap (đơn vị dẫn đầu về thị phần môi giới khách hàng tổ chức nước ngoài) cho rằng, ngoài yếu tố tỷ giá, còn tồn tại nhiều nguyên nhân khác tác động đến xu hướng này.

Trước hết, với các nhà đầu tư toàn cầu, tỷ trọng phân bổ vào những thị trường cận biên như Việt Nam thường chiếm phần rất nhỏ trong tổng danh mục. Do đó, khi rủi ro gia tăng, họ thường ưu tiên rút vốn khỏi các thị trường này trước vì không mang tính trọng yếu. Đồng thời, sau giai đoạn tăng trưởng khả quan trong vài năm gần đây, mức lợi nhuận hấp dẫn cũng thúc đẩy hoạt động hiện thực hóa lợi nhuận.

Theo bà Phương, việc khan hiếm “hàng hóa” mới cũng góp phần khiến thị trường chứng khoán Việt Nam chưa đủ hấp dẫn để giữ dòng vốn ngoại. Cơ cấu cổ phiếu còn thiếu phong phú, chủ yếu tập trung vào một số doanh nghiệp quy mô lớn và dồn vào vài lĩnh vực nhất định. Tuy nhiên, cơ quan quản lý đang từng bước cải thiện bằng cách rút ngắn thời gian niêm yết sau IPO, đồng thời thúc đẩy các doanh nghiệp có vốn Nhà nước đưa cổ phiếu lên sàn.

Yếu tố cuối cùng, theo lãnh đạo điều hành Vietcap, lại mang hàm ý khá tích cực khi phản ánh quá trình “luân chuyển” nhà đầu tư. Hiện Việt Nam vẫn được xếp vào nhóm thị trường cận biên và dự kiến có thể được nâng hạng lên thị trường mới nổi vào khoảng tháng 10. Khi đó, các quỹ chuyên đầu tư vào thị trường cận biên sẽ phải cơ cấu lại danh mục, trong khi dòng vốn từ các quỹ tập trung vào thị trường mới nổi được kỳ vọng sẽ gia nhập và thay thế.

Theo ông Tyler Nguyễn Mạnh Dũng, Giám đốc cấp cao phụ trách Nghiên cứu chiến lược thị trường tại Công ty Chứng khoán HSC, tỷ lệ sở hữu của nhà đầu tư nước ngoài đã giảm xuống mức thấp kỷ lục khoảng 14,6%, so với hơn 20% cách đây hơn hai năm. Ông cho rằng việc khối ngoại bán ròng không chỉ đến từ áp lực tỷ giá, mà còn gắn với quá trình tái cơ cấu danh mục và phân bổ lại dòng vốn trên phạm vi toàn cầu. Xu hướng bán ròng này cũng diễn ra tương đồng tại nhiều thị trường trong khu vực, cho thấy đây là diễn biến mang tính chung, không phản ánh riêng rủi ro của thị trường Việt Nam.

Nhóm phân tích của Công ty Chứng khoán MB (MBS) cho rằng dòng vốn ngoại đang có xu hướng rút khỏi các thị trường mới nổi trong khu vực. Dẫn số liệu từ Bloomberg, nhóm này cho biết quy mô rút vốn của khối ngoại đang tiệm cận mức cao nhất theo tháng kể từ năm 2009. Kể từ khi căng thẳng tại Trung Đông leo thang, nhà đầu tư nước ngoài đã bán ròng khoảng 52 tỷ USD cổ phiếu tại châu Á. Giá trị rút vốn trong tháng hiện đã vượt mức bán tháo ghi nhận vào tháng 3/2020 khi dịch Covid-19 bùng phát, đồng thời cao gấp đôi so với giai đoạn tháng 6/2022 sau khi xung đột tại Ukraine nổ ra.

Nhóm phân tích MBS cho biết làn sóng bán tháo hiện tại đang tập trung mạnh tại các thị trường phụ thuộc vào nhập khẩu năng lượng như Đài Loan, Hàn Quốc và Ấn Độ. Theo nhóm này, xu hướng rút vốn phản ánh ảnh hưởng trực tiếp của biến động giá dầu đối với các nền kinh tế nhập khẩu năng lượng ròng, chủ yếu nằm ở khu vực châu Á.

Trong ngắn hạn, diễn biến vẫn mang sắc thái kém tích cực, nhưng đa số chuyên gia tin rằng dòng vốn ngoại sẽ sớm quay lại Việt Nam vào giai đoạn cuối năm. Kỳ đánh giá giữa kỳ của FTSE Russell, dự kiến công bố ngày 7/4, được xem là cột mốc quan trọng có thể tạo động lực cho xu hướng đảo chiều của khối ngoại.

Xét trên nền tảng nội tại của nền kinh tế, bà Phương cho rằng Việt Nam vẫn duy trì sức hút đối với dòng vốn quốc tế. Theo bà, việc FTSE Russell nâng hạng thị trường sẽ là yếu tố hỗ trợ quan trọng, góp phần thúc đẩy dòng vốn ngoại quay trở lại trong phần còn lại của năm nay. Bà chia sẻ tại phiên họp cổ đông của Vietcap diễn ra vào chiều ngày 30/3.

Từ góc nhìn của quỹ ngoại, ông Petri Deryng Quản lý danh mục PYN Elite Fund (Phần Lan) cho biết vẫn giữ quan điểm lạc quan về triển vọng kinh tế Việt Nam và tiềm năng sinh lời của thị trường cổ phiếu trong cả ngắn, trung và dài hạn. Trong thư gửi nhà đầu tư, ông cho rằng sau khi Việt Nam được FTSE Russell xác nhận nâng hạng, các quỹ bám theo chỉ số sẽ bắt đầu giải ngân vào cổ phiếu trên sàn TP HCM, và xu hướng này sẽ càng rõ ràng hơn nếu MSCI đưa Việt Nam vào danh sách theo dõi nâng hạng trong kỳ đánh giá tháng 6 tới.

Một số công ty chứng khoán trong nước dự báo dòng vốn ngoại có thể đạt khoảng 6–8 tỷ USD chảy vào Việt Nam sau khi thị trường được nâng hạng. Trong khi đó, bộ phận nghiên cứu đầu tư toàn cầu của HSBC cho rằng ở kịch bản tích cực nhất, quy mô dòng tiền này có thể lên tới 10,4 tỷ USD.

Dù vậy, tiến trình giải ngân của các quỹ ngoại thường không diễn ra ngay lập tức mà có thể kéo dài trong khoảng 1–1,5 năm. Việc phân bổ vốn sẽ được thực hiện theo nhiều giai đoạn khác nhau, tùy thuộc vào đặc điểm và chiến lược của từng nhóm quỹ.

Cụ thể, các quỹ chủ động có mức độ linh hoạt cao nên thường tham gia sớm, đóng vai trò dòng tiền “đi trước” khi xuất hiện thông tin tích cực. Ngược lại, các quỹ thụ động như ETF hay quỹ theo chỉ số bị ràng buộc bởi benchmark, nên chỉ tái cơ cấu khi Việt Nam chính thức được nâng hạng và thường mất thêm khoảng 3–6 tháng để hoàn tất phân bổ vốn.